El 3 de abril de 2016 ha entrado en vigor la Ley 2/2016, de 30 de marzo, por la que se crean y regulan los elementos esenciales del impuesto sobre estancias turísticas en las Illes Baleares, y también el fondo para favorecer el turismo sostenible y la Comisión de Impulso del Turismo Sostenible, publicada en el BOIB nº 42, de 2 de abril de 2016.

Los establecimientos turísticos sujetos al pago de dicho impuesto son los siguientes:

- Los establecimientos de alojamiento hotelero, eso es, los hoteles, los hoteles de ciudad, los hoteles apartamentos y los alojamientos de turismo de interior.

- Los apartamentos turísticos.

- Las diversas clases de alojamientos de turismo rural, eso es, los hoteles rurales y los agroturismos.

- Los albergues y los refugios.

- Las hospederías.

- Los establecimientos explotados por las empresas turístico-residenciales, excepto con respecto a las unidades de alojamiento residencial.

- Los hostales, los hostales-residencia, las pensiones, las posadas, las casas de huéspedes y los campamentos de turismo o campings.

- Las viviendas turísticas de vacaciones, las viviendas objeto de comercialización de estancias turísticas y las viviendas objeto de comercialización turística susceptibles de inscripción de acuerdo con las leyes que las regulan.

- El resto de establecimientos y viviendas a los que la normativa autonómica otorga la calificación de turísticos.

- Las viviendas objeto de comercialización turística que no cumplan con los requisitos establecidos para ello en la normativa autonómica y que, por lo tanto, no sean susceptibles de inscripción de acuerdo con la legislación turística vigente.

- Las embarcaciones de crucero turístico cuando realicen escala en un puerto de las Illes Balears. De acuerdo con ello, no se incluyen los inicios ni las llegadas de los cruceros con salida o destino final en las Illes Balears.

Quedan exentas de este impuesto las siguientes estancias:

- Las estancias de menores de 16 años.

- Las estancias que se realicen por causas de fuerza mayor.

- Las estancias que realice cualquier persona por motivos de salud, y también las de las personas que la acompañen, siempre que pueda justificarse documentalmente que las estancias responden a la necesidad de recibir prestaciones de atención sanitaria que formen parte de la cartera de servicios del sistema sanitario público de las Illes Balears

- Las estancias subvencionadas por programas sociales de las administraciones públicas de cualquier estado de la Unión Europea.

El impuesto se va a devengar al inicio de cada estancia, computada día a día, y se deberá exigir al contribuyente en cualquier momento de la estancia antes del final del período de estancia.

El sustituto, que es el que ha de cumplir con las obligaciones materiales y formales que dispone la ley, tendrá las siguientes obligaciones:

- Presentar las declaraciones censales que se establezcan reglamentariamente relativas al inicio de la actividad de explotación de los establecimientos turísticos, a los elementos tributarios relevantes para la aplicación del impuesto y sus modificaciones, y al cese de la actividad de explotación.

- Presentar las autoliquidaciones.

- Expedir y entregar los justificantes de la exigencia y el cobro del impuesto al contribuyente.

- Llevar los libros y los registros necesarios para recoger todas las circunstancias con relevancia tributaria inherentes a las estancias sujetas al impuesto, los justificantes a que se refiere la letra anterior, las exenciones y, en general, los diferentes elementos tributarios necesarios para la aplicación del impuesto.

- Registrar las operaciones y demás elementos a los que se refiere la letra anterior en el plazo establecido para la liquidación y el pago del impuesto.

- Nombrar a un representante con domicilio en las Illes Balears, a los efectos de las relaciones entre la Administración tributaria y el sustituto inherentes a la aplicación del impuesto, en el caso de sustitutos con domicilio fiscal fuera de las Illes Balears.

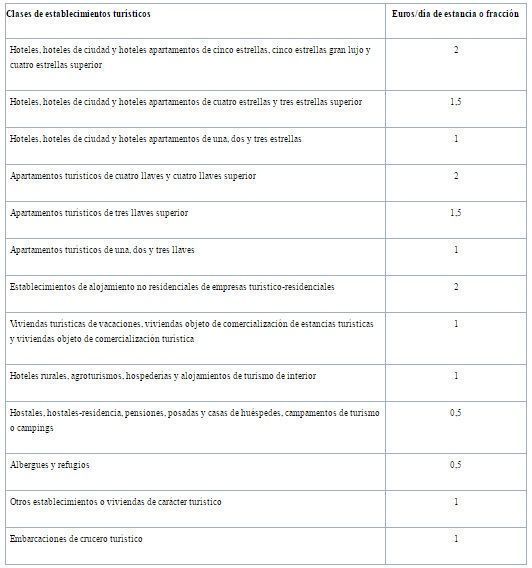

Cuota tributaria:

La cuota tributaria integra se obtendrá del resultado de aplicar a la base imponible la tarifa contenida en el siguiente cuadro:

Esta cuota tributaria es objeto de una bonificación del 50% en los siguientes casos:

- Estancias que se realicen en temporada baja (1 de noviembre y el 30 de abril del año siguiente).

- Estancias de los contribuyentes en un mismo establecimiento turístico que se extiendan más allá de los ocho días consecutivos.

Base imponible:

La base disponible está constituida por los días de estancia o fracción:

- Establecimientos y viviendas: 12.00 horas del mediodía hasta las 12.00 horas del día siguiente.

- Embarcaciones de crucero turístico: cada uno de los períodos de veinticuatro horas desde el inicio de la estancia.

Las estancias inferiores a dichas franjas horarias que superen las doce horas de duración se considerarán estancias de un día.

La determinación de la base imponible se realizará, como regla general, mediante régimen de estimación directa, si bien, para todos los casos en que así se prevea reglamentariamente, se podrá utilizar el régimen de estimación objetiva; todo ello sin perjuicio de la posibilidad de que la Administración aplique, cuando proceda, el régimen de estimación indirecta.

Las personas o las entidades titulares de la explotación de los establecimientos turísticos presentarán la autoliquidación o las autoliquidaciones en función del régimen de estimación:

- Estimación directa: el período de liquidación será trimestral.

- Estimación indirecta: el período de liquidación se corresponde con el año natural.

Se adjunta Ley 2/2016, de 30 de marzo, del impuesto sobre estancias turísticas en las Islas Baleares y de medidas de impulso del turismo sostenible.

http://www.caib.es/eboibfront/es/2016/10470/578257/ley-2-2016-de-30-de-marzo-del-impuesto-sobre-estan